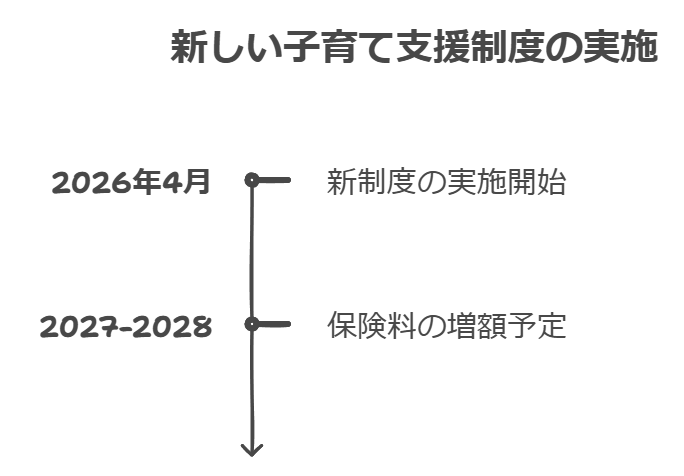

「独身税」は、正式には「子供子育て支援金」という新たな制度で、2026年4月から開始されることが決定しています。この制度は、少子化問題に対処するための新たな財源を確保する目的で導入される予定です。

実際には、「独身税」という名称は正式なものではなく、ネット上での俗称です。正確には税金ではなく、公的医療保険への上乗せ、つまり社会保険料の増額となります。

制度の概要

- 対象者:公的医療保険に加入している方全て(国民健康保険、協会けんぽ、健康保険組合など)

- 開始時期:2026年4月

- 徴収方法:給与からの天引き

- 目的:子育て世帯向けの支援のための原資

保険料は年収に応じて変動し、令和9年・10年の増額が既に決定しています。労使折半で、会社も同額を負担することになります。

独身者への影響

この制度が「独身税」と呼ばれる理由は、子育てをしていない世帯については、保険料だけ強制徴収され、それに対する支援は受けられないためです。つまり、独身者や子どものいない世帯は、制度から直接的な恩恵を受けることなく、追加の負担を強いられることになります。

賛成派の意見

- 少子化対策としての効果

- 結婚や出産を促進する政策として期待されています

- 子育て世代を増やすことが将来の社会にとって有益だとの考えがあります

2. 社会福祉の支援財源の確保

- 高齢化社会に対応するための財源として活用できる可能性があります

- 子育て家庭への支援拡充につながるとの意見があります

反対派の意見

- 自由な選択の権利の侵害

- 独身であることは個人の選択であり、強制的な課税は自由権の侵害だと考える人が多くいます

- 結婚や出産には個人の生活状況や価値観も影響するため、税の力でこれを変えようとすることは不合理だと感じる人もいます

2. 経済的負担の増加

- 独身でいる理由には経済的な理由も大きいため、さらなる税負担により生活が苦しくなる可能性があります

- 結果として、結婚や子育てがより一層遠のく可能性も指摘されています

3. 結婚・出産の動機付けにはならない

- 結婚や出産は人生の大きな決断であり、税負担だけで簡単に選択できるものではありません

- 効果が期待できないとの声もあります

独身者が損をする可能性

- 経済的負担

- 独身者は、この新制度により追加の保険料を支払うことになります

- 子育て世帯向けの支援を受けられないため、実質的な経済的損失となる可能性があります

2. 社会保障制度の恩恵

- 子育て支援や家族向けの福祉サービスを利用できないため、社会保障制度からの恩恵が限定的になる可能性があります

3. 税制上の不利

- 既婚者と比較して、配偶者控除などの税制上の優遇措置を受けられません

4. 将来の経済的リスク

- 単身世帯は、病気や失業時のリスクに対して脆弱な面があります

- 老後の生活費や介護の問題も、単身で対処する必要があります

5. 社会的プレッシャー

- 「独身税」のような制度により、結婚や出産に対する社会的プレッシャーが増大する可能性があります

独身者ができる対策

- 資産形成

- 長期的な視点で投資や貯蓄を行い、経済的基盤を強化する

2. スキルアップ

- 継続的な学習やスキル向上により、収入増加や雇用の安定性を高める

3. 健康管理

- 健康的な生活習慣を維持し、医療費や介護費用のリスクを軽減する

4. ネットワーク構築

- 友人や地域コミュニティとの関係を築き、相互支援のネットワークを作る

5. 社会保険や民間保険の活用

- 公的保険に加えて、必要に応じて民間の保険も検討する

6. ライフプランの見直し

- 定期的に自身のライフプランを見直し、必要に応じて調整を行う

結論

「独身税」(子供子育て支援金)の導入により、独身者は経済的・社会的に不利な立場に置かれる可能性があります。しかし、この制度は少子化対策という社会的課題に対応するためのものであり、単純に独身者を差別するものではありません。

一生独身のままでいることで経済的な損失が生じる可能性はありますが、結婚や出産は個人の価値観や人生設計に基づいて決定されるべき重要な選択です。独身者は、上記のような対策を講じることで、経済的・社会的リスクを軽減し、充実した人生を送ることができます。

最終的には、個人の幸せと意思に基づく選択が最も重要であり、制度や税金だけで人生の決断を左右されるべきではありません。社会全体として、多様な生き方を尊重しつつ、少子化問題に取り組む姿勢が求められています。